+7 775 858 9294

+7 775 858 9294 WhatsApp

WhatsApp

Банкроттыққа дейін банкке өтініш жазу керек пе?

Банкроттыққа дейін банкке өтініш жазу керек пе?

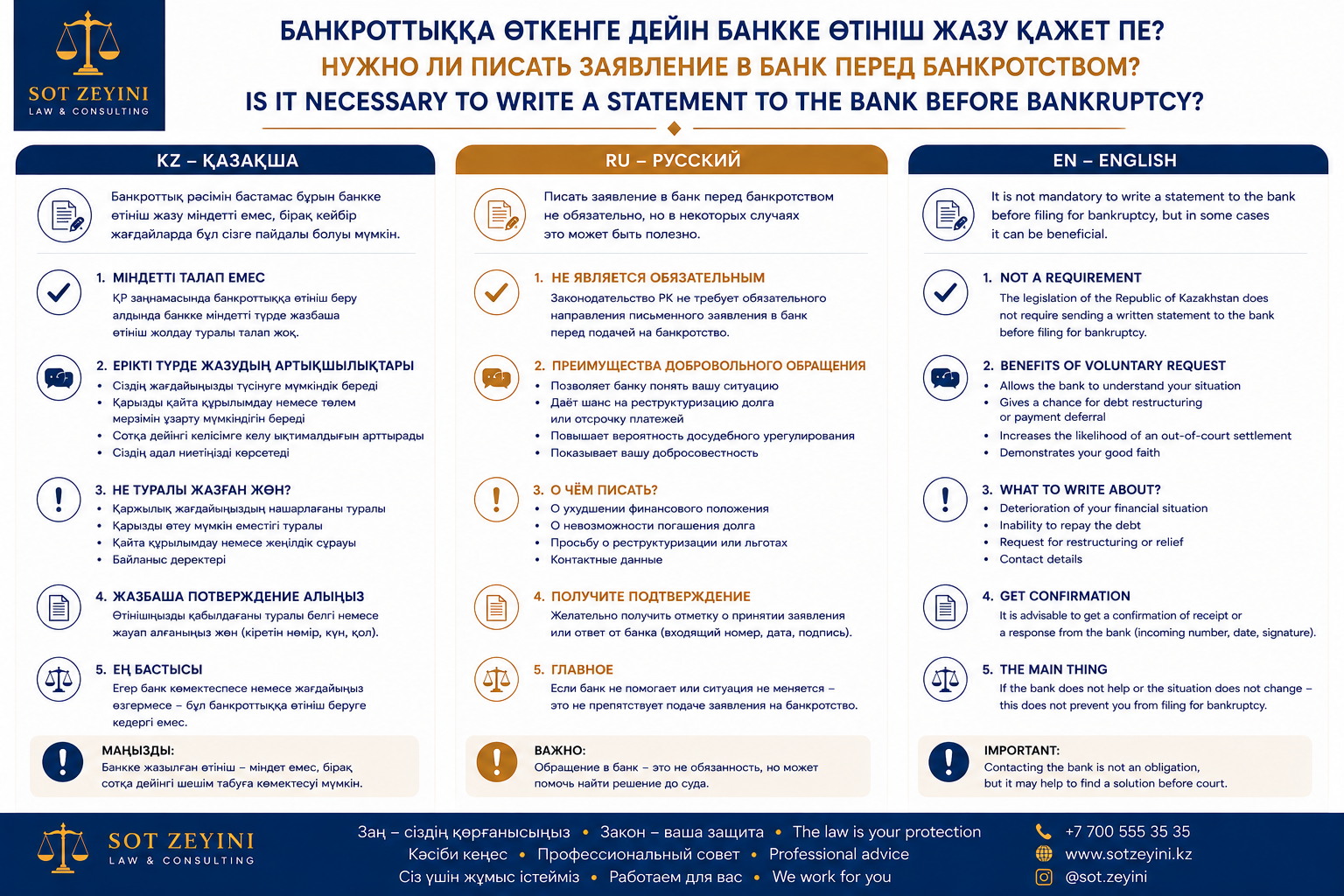

Қазақстанда жеке тұлға банкроттыққа өтініш берер алдында банкке немесе МФО-ға өтініш жазуы керек пе? Қарызды реттеу рәсімі, банк жауабы, құжаттар және жиі қойылатын сұрақта

банкроттыққа дейін банкке өтініш, қарызды реттеу рәсімі, банкроттық Қазақстан, жеке тұлға банкроттығы, банкке өтініш жазу, МФО банкроттық, соттан тыс банкроттық, төлем қабілеттілігін қалпына келтіру

Қысқаша жауап

Иә, көп жағдайда банкроттыққа дейін банкке немесе микроқаржы ұйымына өтініш жазу керек. Бұл қарызды реттеу рәсімінен өткеніңізді дәлелдеу үшін қажет.

Банкроттыққа өтініш берген кезде мемлекеттік орган немесе сот борышкердің банкпен келіссөз жүргізуге тырысқанын, қарызды қайта құрылымдау, төлемді кейінге қалдыру немесе басқа жеңілдік сұрағанын тексеруі мүмкін.

Яғни банкке өтініш жазу — жай формальность емес. Бұл кейін банкроттыққа құжат тапсырғанда “мен қарызды өз еркіммен шешуге тырыстым, бірақ банкпен келісімге келе алмадым” деген дәлел болады.

Қандай жағдайда банкке өтініш жазу керек?

Банкке өтініш жазу әсіресе мына жағдайларда маңызды:

- банк алдындағы кредит бойынша төлем жүрмей қалса;

- МФО алдындағы микрокредит бойынша қарыз көбейсе;

- қарыз 12 айдан астам уақыт төленбесе;

- соттан тыс банкроттыққа өтініш беру жоспарланса;

- сот арқылы банкроттыққа жүгіну қажет болса;

- төлем қабілеттілігін қалпына келтіру рәсімі қарастырылса;

- банк немесе МФО қарызды коллекторға берген болса.

Өтініште борышкер өзінің қаржылық жағдайын түсіндіріп, қарызды қайта құрылымдау, төлем мерзімін ұзарту, айыппұл мен өсімпұлды азайту, төлемді уақытша кейінге қалдыру немесе басқа жеңілдік сұрай алады.

Банкке қандай өтініш жазылады?

Банкке “қарызды реттеу туралы өтініш” жазылады. Бұл өтініште борышкер:

- қарыз шартының нөмірін;

- қарыз сомасын;

- төлем жасай алмай отырған себебін;

- қазіргі табыс жағдайын;

- отбасы жағдайын;

- жұмыссыздық, ауру, табыстың азаюы, бала күтімі немесе басқа мән-жайларды;

- қандай жеңілдік сұрайтынын нақты көрсетуі керек.

Мысалы, өтініште былай сұрауға болады:

- төлем графигін қайта қарау;

- негізгі қарызды бөліп төлеу;

- айыппұл мен өсімпұлды азайту;

- төлемді уақытша кейінге қалдыру;

- сыйақы мөлшерлемесін төмендету;

- қарызды қайта құрылымдау;

- берешекті өндіріп алуды уақытша тоқтату.

Банк өтінішке жауап беруге міндетті ме?

Иә, банк немесе МФО өтінішті қабылдап, тіркеп, қарауға міндетті. Сондықтан өтінішті міндетті түрде дәлел қалатындай етіп тапсыру керек.

Ең дұрыс жолдары:

- банк бөлімшесіне барып, кіріс нөмірімен тапсыру;

- банктің мобильді қосымшасы арқылы жіберу;

- банктің ресми электрондық поштасына жіберу;

- eOtinish немесе басқа ресми арна арқылы жолдау;

- пошта арқылы тапсырыс хатпен жіберу.

WhatsApp арқылы жазып қою жеткіліксіз болуы мүмкін. Себебі банкроттыққа құжат тапсырғанда ресми дәлел керек болады. “Мен менеджерге жазғам” деген нәрсе сотта әлсіз, ал тіркелген өтініш — нақты дәлел.

Банк жауап бермесе не істеу керек?

Егер банк немесе МФО жауап бермесе, өтініштің көшірмесі және оны жолдағаныңызды растайтын дәлел маңызды болады. Кей жағдайда банк жауабы болмаса да, өтініш жіберілгенін растайтын құжат банкроттық рәсіміне қажет дәлел ретінде қолданылуы мүмкін.

Сондықтан өтінішті жіберген кезде міндетті түрде мыналарды сақтау керек:

- өтініштің көшірмесі;

- кіріс нөмірі;

- электронды жіберілгені туралы түбіртек;

- пошта түбіртегі;

- банк қосымшасындағы хабарлама;

- банктен келген жауап;

- бас тарту хаты болса, оның көшірмесі.

2025 жылғы 1 қаңтарға дейін алынған кредит болса ше?

Егер банк қарызы немесе микрокредит шарты 2025 жылғы 1 қаңтарға дейін жасалған болса, соңғы өзгерістерге байланысты қарызды реттеу рәсімінен өту талабы кей жағдайларда қолданылмауы мүмкін.

Бірақ практикада өтініш жазып қойған дұрыс. Себебі бұл борышкердің адал әрекет еткенін, қарызды сотсыз немесе банкроттықсыз шешуге тырысқанын көрсетеді. Кейде бір парақ өтініш кейін бүкіл істі сақтап қалады. Юридический лайфхак, но легальный.

Қарыз 5 жылдан асып тұрса, банкке өтініш керек пе?

Егер қарыз 5 жылдан астам уақыт бойы өтелмесе, заңда жеңілдетілген тәртіп қарастырылған. Мұндай жағдайда банк немесе МФО-ның қарызды реттеуден бас тарту туралы жауабы талап етілмеуі мүмкін.

Бірақ бәрібір қарыздың нақты мерзімін, соңғы төлем күнін, кредитордың кім екенін және қарыздың қандай базаға енгізілгенін тексеру қажет.

Коллекторға өткен қарыз бойынша банкке жазу керек пе?

Егер қарыз коллекторлық агенттікке берілген болса, жағдайды бөлек тексеру керек. Кейбір жағдайда банкке емес, коллекторлық агенттікке де сұрау немесе өтініш жолдау қажет болуы мүмкін.

Дегенмен бастапқы кредитор кім болғанын, қарыз банк балансында ма, әлде коллекторға толық берілген бе, соны анықтап алған дұрыс.

Өтінішке қандай құжаттар тіркеледі?

Банкке немесе МФО-ға жазылатын өтінішке мына құжаттарды тіркеуге болады:

- жеке куәлік көшірмесі;

- кредит шарты;

- төлем графигі;

- қарыз туралы анықтама;

- табыс туралы анықтама;

- жұмыссыздық туралы мәлімет;

- ауру туралы медициналық құжаттар;

- балалардың туу туралы куәліктері;

- отбасы жағдайын растайтын құжаттар;

- басқа қарыздар туралы мәліметтер;

- ЧСИ құжаттары, егер атқарушылық іс болса.

Неғұрлым нақты дәлел болса, банк өтінішті соғұрлым объективті қарауы керек.

Банкке өтініш жазбай банкроттыққа берсе не болады?

Егер заң бойынша реттеу рәсімі қажет болса, бірақ борышкер банкке немесе МФО-ға өтініш жазбаған болса, банкроттыққа өтінішті қабылдаудан бас тарту немесе арызды қайтару қаупі бар.

Себебі мемлекеттік орган немесе сот: “Сіз алдымен кредитормен мәселені реттеуге тырыстыңыз ба?” деген сұрақ қояды.

Сондықтан банкроттыққа дайындалған кезде бірінші қадамдардың бірі — банкке немесе МФО-ға ресми өтініш жолдау.

Өтініште не жазу керек?

Өтініште шамамен мынадай мазмұн болуы мүмкін:

“Қазіргі уақытта қаржылық жағдайымның нашарлауына байланысты кредиттік міндеттемелерімді толық көлемде орындау мүмкін болмай отыр. Осыған байланысты қарызымды қайта құрылымдауды, төлем графигін қайта қарауды, айыппұл мен өсімпұлды азайтуды және мен үшін қолайлы төлем тәртібін ұсынуды сұраймын.”

Өтініш қысқа, нақты және дәлелді болуы керек. Эмоция көп, заң аз болса — банк те салқын қарайды. Сондықтан “көмектесіңіздер” деп қана емес, нақты не сұрайтыныңызды жазу керек.

Қорытынды

Банкроттыққа дейін банкке немесе МФО-ға өтініш жазу көп жағдайда қажет. Бұл қарызды реттеу рәсімінен өткеніңізді дәлелдейді және банкроттыққа өтініш берген кезде маңызды құжат ретінде қолданылады.

Егер банк немесе МФО қарызды қайта құрылымдаудан бас тартса, немесе жауап бермесе, сол құжаттар банкроттық рәсіміне дәлел болады.

Ал егер кредит 2025 жылғы 1 қаңтарға дейін алынған болса немесе қарыз 5 жылдан астам уақыт өтелмеген болса, кей жағдайда реттеу рәсімі талап етілмеуі мүмкін. Бірақ соған қарамастан өтініш жазып қою қауіпсіз әрі дұрыс қадам.

FAQ

Банкроттыққа дейін банкке өтініш жазу міндетті ме?

Көп жағдайда иә. Әсіресе банк немесе МФО алдындағы қарыз бойынша банкроттыққа жүгінгенде қарызды реттеу рәсімінен өткенін дәлелдеу қажет болуы мүмкін.

Банкке қандай өтініш жазылады?

Қарызды қайта құрылымдау, төлем графигін өзгерту, айыппұл мен өсімпұлды азайту немесе төлемді кейінге қалдыру туралы өтініш жазылады.

Банк жауап бермесе не істеймін?

Өтінішті жібергеніңізді растайтын дәлелді сақтаңыз. Жауап болмаса, өтініштің көшірмесі мен жіберілгенін растайтын құжат банкроттық рәсімінде қолданылуы мүмкін.

Өтінішті WhatsApp арқылы жіберуге бола ма?

WhatsApp қосымша байланыс құралы ретінде ғана жарайды. Ресми дәлел үшін өтінішті банк бөлімшесі, мобильді қосымша, электрондық пошта, eOtinish немесе пошта арқылы жіберген дұрыс.

2025 жылғы 1 қаңтарға дейін алынған кредит бойынша өтініш керек пе?

Соңғы өзгерістерге байланысты мұндай шарттар бойынша реттеу рәсімі талап етілмеуі мүмкін. Бірақ практикада өтініш жазып қою борышкер үшін қауіпсіз.

Қарыз 5 жылдан асып тұрса, банк жауабы қажет пе?

Кей жағдайда талап етілмеуі мүмкін. Бірақ қарыздың нақты мерзімін және соңғы төлем күнін тексеру керек.

МФО-ға да өтініш жазу керек пе?

Иә, егер қарыз МФО алдында болса, банкке емес, сол микроқаржы ұйымына өтініш жазылады.

Коллекторға өткен қарыз бойынша кімге жазамын?

Алдымен қарыздың кімнің балансында екенін анықтау керек. Егер қарыз коллекторға берілсе, коллекторлық агенттікке де өтініш немесе сұрау жолдау қажет болуы мүмкін.