+7 775 858 9294

+7 775 858 9294 WhatsApp

WhatsApp

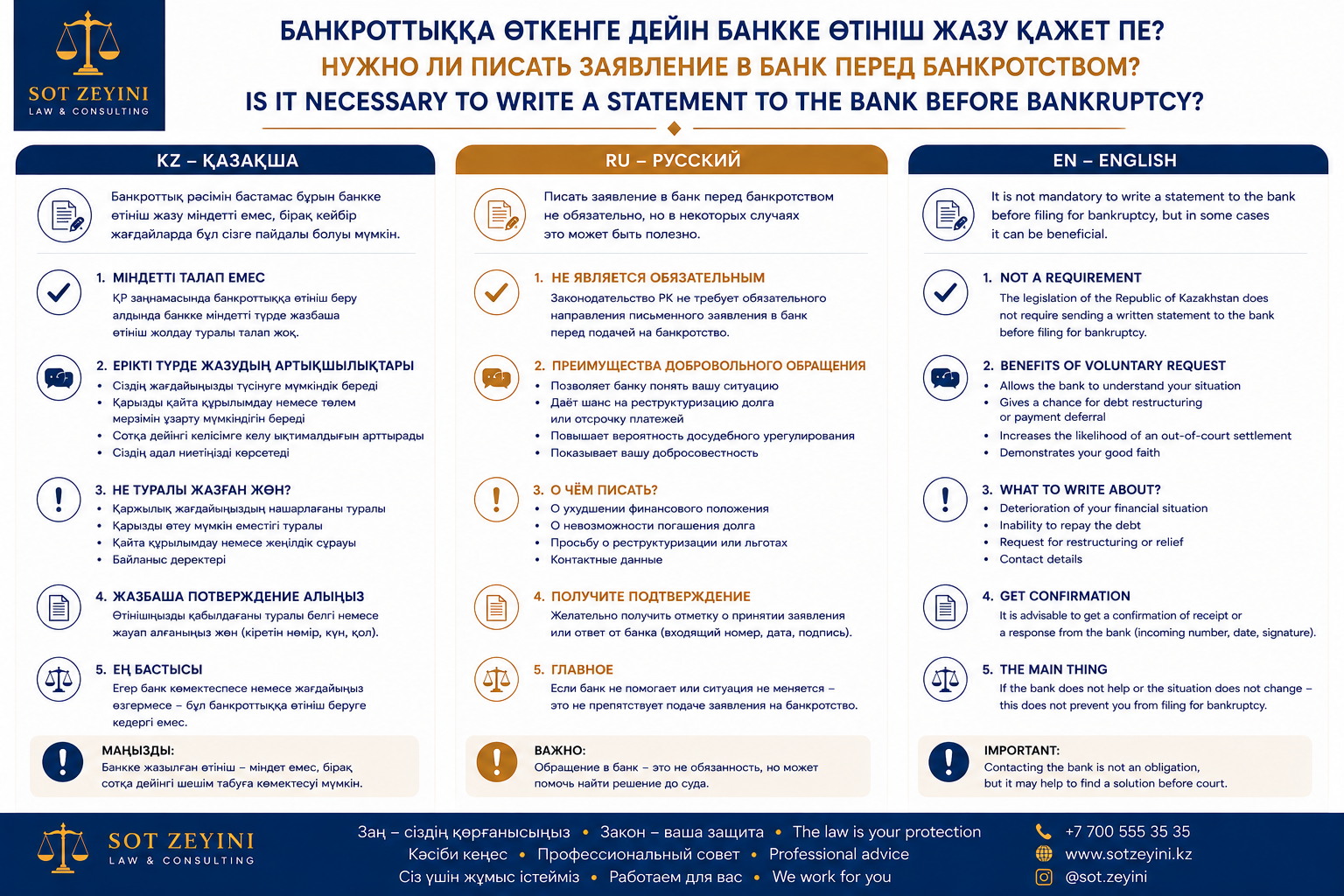

Нужно ли писать заявление в банк перед банкротством?

Нужно ли писать заявление в банк перед банкротством?

Разбираем, нужно ли обращаться в банк или МФО перед подачей заявления на банкротство физического лица в Казахстане. Процедура урегулирования долга, документы, сроки и частые ошибки.

банкротство физических лиц Казахстан, заявление в банк перед банкротством, урегулирование задолженности, внесудебное банкротство, судебное банкротство, МФО банкротство, реструктуризация долга, заявление в банк по кредиту

Краткий ответ

Да, в большинстве случаев перед подачей заявления на банкротство нужно обратиться в банк или микрофинансовую организацию с заявлением об урегулировании задолженности.

Такое обращение показывает, что должник пытался решить вопрос мирным путем: просил реструктуризацию, отсрочку, изменение графика платежей, уменьшение штрафов или другой вариант погашения долга.

Но есть важный нюанс: по некоторым кредитным договорам, заключенным до 1 января 2025 года, требование о предварительном урегулировании может не применяться. Также отдельные условия могут действовать, если долг не погашается более 5 лет.

Зачем писать заявление в банк перед банкротством?

Заявление в банк или МФО нужно для подтверждения того, что должник прошел процедуру урегулирования задолженности. Это может быть важным документом при подаче на внесудебное банкротство, судебное банкротство или восстановление платежеспособности.

Государственный орган или суд могут проверить: пытался ли должник договориться с кредитором до банкротства. Если такого обращения не было, есть риск отказа или возврата заявления.

Проще говоря, заявление в банк — это не просто бумажка “для галочки”. Это доказательство того, что должник действовал добросовестно.

В каких случаях заявление обязательно?

Обращение в банк или МФО особенно важно, если:

- долг возник перед банком;

- имеется задолженность перед МФО;

- платежи не вносятся длительное время;

- должник хочет подать на внесудебное банкротство;

- должник планирует судебное банкротство;

- рассматривается восстановление платежеспособности;

- кредитор уже передал долг коллекторам;

- по долгу началось исполнительное производство у ЧСИ.

Перед подачей на банкротство желательно иметь письменное подтверждение, что должник обращался к кредитору.

Что можно просить у банка?

В заявлении можно просить:

- реструктуризацию долга;

- изменение графика платежей;

- уменьшение ежемесячного платежа;

- отсрочку платежей;

- списание или уменьшение штрафов и пени;

- снижение процентной ставки;

- временную приостановку взыскания;

- предоставление нового графика погашения.

Главное — писать конкретно. Не просто “помогите”, а четко указать, какой вариант урегулирования вы просите.

Что указать в заявлении?

В заявлении желательно указать:

- ФИО должника;

- ИИН;

- номер кредитного договора;

- дату заключения договора;

- сумму задолженности;

- причину невозможности платить;

- сведения о доходах;

- семейное положение;

- наличие иждивенцев;

- информацию о других долгах;

- конкретную просьбу к банку или МФО.

Например, можно написать:

“В связи с ухудшением финансового положения прошу рассмотреть возможность реструктуризации задолженности, изменения графика платежей, уменьшения суммы ежемесячного платежа, а также списания или уменьшения начисленных штрафов и пени.”

Какие документы приложить?

К заявлению можно приложить:

- копию удостоверения личности;

- кредитный договор;

- график платежей;

- справку о задолженности;

- справку о доходах;

- документы о потере работы;

- медицинские документы, если причина связана со здоровьем;

- свидетельства о рождении детей;

- документы о других долгах;

- постановления ЧСИ, если есть исполнительное производство;

- банковские выписки.

Чем больше подтверждающих документов, тем сильнее позиция должника.

Как правильно подать заявление?

Заявление нужно подать так, чтобы остались доказательства отправки или принятия.

Можно использовать:

- отделение банка с входящим номером;

- мобильное приложение банка;

- официальный сайт банка;

- электронную почту банка;

- заказное письмо;

- eOtinish, если применимо;

- офис МФО или официальный канал связи МФО.

WhatsApp лучше использовать только как дополнительный способ связи. Для банкротства нужен официальный след, а не “я написал менеджеру, он видел”.

Что делать, если банк не отвечает?

Если банк или МФО не отвечает, нужно сохранить доказательство подачи заявления. Это может быть:

- входящий номер;

- скриншот отправки через приложение;

- почтовая квитанция;

- электронное уведомление;

- копия заявления;

- отметка банка о принятии.

Даже если ответа нет, сам факт обращения может иметь значение при подаче документов на банкротство.

Что делать, если банк отказал?

Если банк отказал в реструктуризации или другом варианте урегулирования, нужно сохранить письменный отказ. Такой отказ может использоваться как доказательство того, что должник пытался решить вопрос до банкротства, но кредитор не согласился.

После отказа можно готовить документы для банкротства или восстановления платежеспособности.

Можно ли подать на банкротство без заявления в банк?

Иногда можно, но это зависит от конкретной ситуации: даты заключения договора, срока просрочки, вида кредитора, суммы долга и других условий.

Если предварительное урегулирование по закону требуется, но должник не обращался в банк, заявление на банкротство могут не принять или вернуть. Поэтому безопаснее заранее направить заявление кредитору.

Если кредит был оформлен до 1 января 2025 года

По кредитным договорам и микрокредитам, заключенным до 1 января 2025 года, требование о предварительном урегулировании может не применяться. Но на практике всё равно желательно направить заявление в банк или МФО.

Это показывает добросовестность должника и снижает риск формальных претензий при рассмотрении заявления.

Если долг старше 5 лет

Если задолженность не погашается более 5 лет, могут применяться отдельные условия банкротства. В некоторых случаях ответ банка или МФО о невозможности урегулирования может не требоваться.

Однако перед подачей заявления нужно проверить дату последнего платежа, сумму долга, кредитора и наличие исполнительного производства.

Вывод

Перед банкротством в большинстве случаев нужно написать заявление в банк или МФО. Это подтверждает, что должник прошел или попытался пройти процедуру урегулирования задолженности.

В заявлении можно просить реструктуризацию, отсрочку, изменение графика платежей, уменьшение штрафов и пени. Главное — подать заявление официально и сохранить доказательства.

Даже если по конкретному договору предварительное урегулирование не требуется, письменное обращение к кредитору часто усиливает позицию должника. Маленькая бумага — большой щит. Почти legal armor.

FAQ

Нужно ли писать заявление в банк перед банкротством?

Да, в большинстве случаев нужно. Это подтверждает прохождение процедуры урегулирования задолженности.

Что просить у банка перед банкротством?

Можно просить реструктуризацию, отсрочку платежей, уменьшение ежемесячного платежа, списание штрафов и пени или новый график погашения.

Можно ли подать заявление через мобильное приложение банка?

Да, если приложение позволяет направить официальное обращение и сохранить подтверждение отправки.

Что делать, если банк не отвечает?

Нужно сохранить доказательство подачи заявления. Отсутствие ответа также может иметь значение при дальнейшем обращении на банкротство.

Если банк отказал, можно подавать на банкротство?

Да, отказ банка может быть одним из документов, подтверждающих, что должник пытался урегулировать долг.

Нужно ли писать заявление в МФО?

Да, если долг возник перед микрофинансовой организацией, заявление нужно направлять именно в МФО.

Можно ли писать заявление через WhatsApp?

Лучше не ограничиваться WhatsApp. Для банкротства нужны официальные доказательства подачи заявления.

Если кредит оформлен до 1 января 2025 года, заявление обязательно?

В некоторых случаях предварительное урегулирование может не требоваться, но заявление всё равно желательно направить для усиления позиции.