+7 775 858 9294

+7 775 858 9294 WhatsApp

WhatsApp

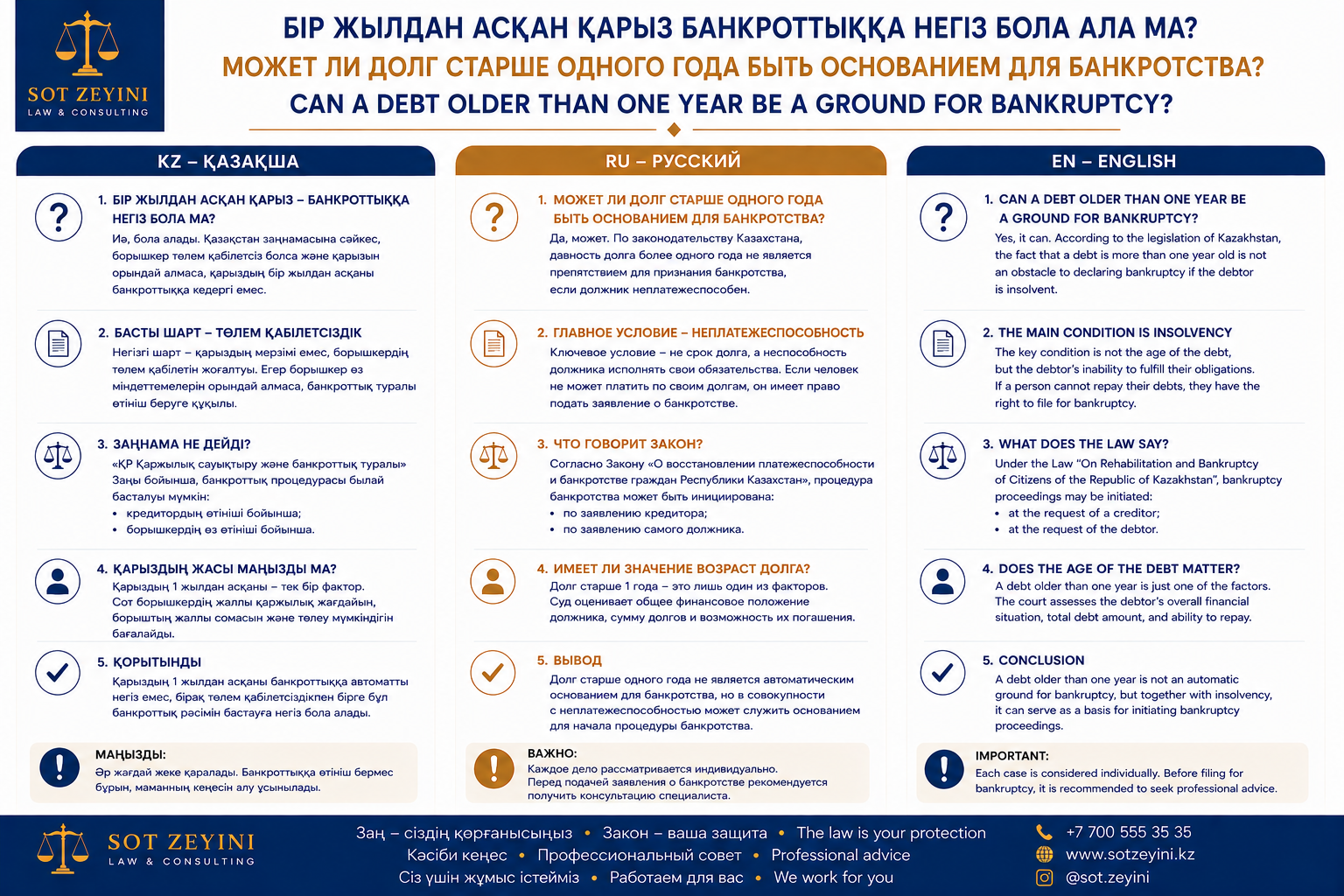

Может ли долг старше одного года быть основанием для банкротства?

Долг больше одного года: можно ли подать на банкротство в Казахстане?

Узнайте, является ли долг старше 12 месяцев основанием для банкротства физического лица в Казахстане. Условия внесудебного и судебного банкротства, документы и последствия.

банкротство физических лиц Казахстан, долг больше года, долг 12 месяцев, внесудебное банкротство, судебное банкротство, банкротство через eGov, долги перед банком, долги МФО

Краткий ответ

Да, если долг не погашается больше одного года, это может быть одним из оснований для подачи заявления на банкротство физического лица в Казахстане. Но сам по себе факт просрочки более 12 месяцев не означает, что гражданина автоматически признают банкротом.

Для банкротства важно проверить несколько условий: сумму долга, наличие имущества, были ли платежи за последние 12 месяцев, проходил ли должник процедуру урегулирования с банком или МФО, а также применялась ли к нему процедура банкротства ранее.

Проще говоря: просрочка больше года — это важный аргумент, но не волшебная кнопка «списать все долги».

Когда долг старше 12 месяцев может быть основанием?

Долг старше одного года может быть основанием для банкротства, если по обязательствам перед кредиторами отсутствовало погашение в течение 12 последовательных месяцев на дату подачи заявления.

Это особенно важно для внесудебного банкротства. Если должник за последние 12 месяцев делал платежи, даже небольшие, это может стать причиной отказа, поскольку срок отсутствия погашения может считаться прерванным.

Поэтому перед подачей заявления необходимо проверить банковские выписки, график платежей, историю задолженности и дату последнего платежа.

Внесудебное банкротство: основные условия

Внесудебное банкротство применяется по долгам перед:

- банками второго уровня;

- микрофинансовыми организациями;

- коллекторскими агентствами.

Как правило, для внесудебного банкротства должны соблюдаться следующие условия:

- сумма долга не превышает 1600 МРП;

- отсутствует погашение задолженности в течение 12 месяцев;

- у должника нет зарегистрированного имущества;

- проведена процедура урегулирования задолженности с банком или МФО;

- банкротство не применялось к должнику в течение последних 7 лет.

В 2026 году 1600 МРП составляет 6 920 000 тенге.

Что делать, если долг больше 6 920 000 тенге?

Если сумма задолженности превышает 1600 МРП, гражданин может рассмотреть судебное банкротство или процедуру восстановления платежеспособности.

Судебное банкротство применяется по более крупным долгам и рассматривается судом. В этом случае может быть назначен финансовый управляющий, проверяются имущество, доходы, сделки должника и его финансовое положение.

Восстановление платежеспособности подходит тем, у кого есть стабильный доход и возможность погашать долги по утвержденному плану. Это не полное списание долга, а законный способ реструктурировать обязательства.

Если долг старше 5 лет

Если задолженность не погашается более 5 лет, закон предусматривает отдельные условия для подачи заявления на внесудебное банкротство. В таких случаях некоторые требования могут рассматриваться иначе.

Однако даже при долге старше 5 лет банкротство не происходит автоматически. Уполномоченный орган всё равно проверяет данные должника, имущество, кредиторов, платежи и соответствие требованиям закона.

Какие документы нужны?

Для оценки возможности банкротства могут понадобиться:

- кредитные договоры;

- справки о задолженности;

- выписки по счетам;

- график платежей;

- сведения о последнем платеже;

- документы о прохождении урегулирования с банком или МФО;

- сведения об имуществе;

- данные о доходах;

- судебные решения, если они есть;

- материалы исполнительного производства, если долг уже передан ЧСИ.

Почему могут отказать?

На практике отказ возможен, если:

- за последние 12 месяцев был платеж по долгу;

- у должника есть зарегистрированное имущество;

- не пройдена процедура урегулирования с кредитором;

- долг не подходит под условия внесудебного банкротства;

- заявление заполнено неправильно;

- указаны не все кредиторы;

- ранее уже применялась процедура банкротства в установленный законом период.

Последствия банкротства

Банкротство помогает законно освободиться от долгов, но имеет последствия. После признания банкротом гражданин сталкивается с ограничениями на получение новых займов и кредитов. Также повторное банкротство возможно только через установленный законом срок, а финансовое положение гражданина может проверяться после завершения процедуры.

Поэтому банкротство нужно рассматривать не как быстрый способ «обнулиться», а как серьезную юридическую процедуру.

Вывод

Если долг не погашается больше одного года, это может быть основанием для банкротства физического лица в Казахстане. Но для положительного результата необходимо проверить все условия: сумму долга, дату последнего платежа, наличие имущества, прохождение урегулирования и вид процедуры.

Если сумма долга не превышает 1600 МРП и нет имущества, можно рассмотреть внесудебное банкротство. Если долг больше или ситуация сложнее, может подойти судебное банкротство либо восстановление платежеспособности.

FAQ

Можно ли подать на банкротство, если долг старше одного года?

Да, можно, если соблюдаются другие условия закона. Просрочка более 12 месяцев — это важное основание, но не единственное требование.

Если я сделал маленький платеж, срок 12 месяцев прерывается?

Да, такой риск есть. Нужно смотреть дату и сумму последнего платежа, а также условия по каждому договору.

Можно ли подать на внесудебное банкротство при долге больше 1600 МРП?

Обычно нет. При долге больше 1600 МРП чаще рассматривается судебное банкротство или восстановление платежеспособности.

Если есть квартира или машина, одобрят ли внесудебное банкротство?

Скорее всего, могут отказать, поскольку для внесудебного банкротства обычно требуется отсутствие зарегистрированного имущества.

Куда подается заявление на внесудебное банкротство?

Заявление можно подать через eGov, e-Salyq Azamat или ЦОН.

Что лучше: банкротство или восстановление платежеспособности?

Если дохода нет и платить нечем, может подойти банкротство. Если доход есть и долг можно реструктурировать, лучше рассмотреть восстановление платежеспособности.