+7 775 858 9294

+7 775 858 9294 WhatsApp

WhatsApp

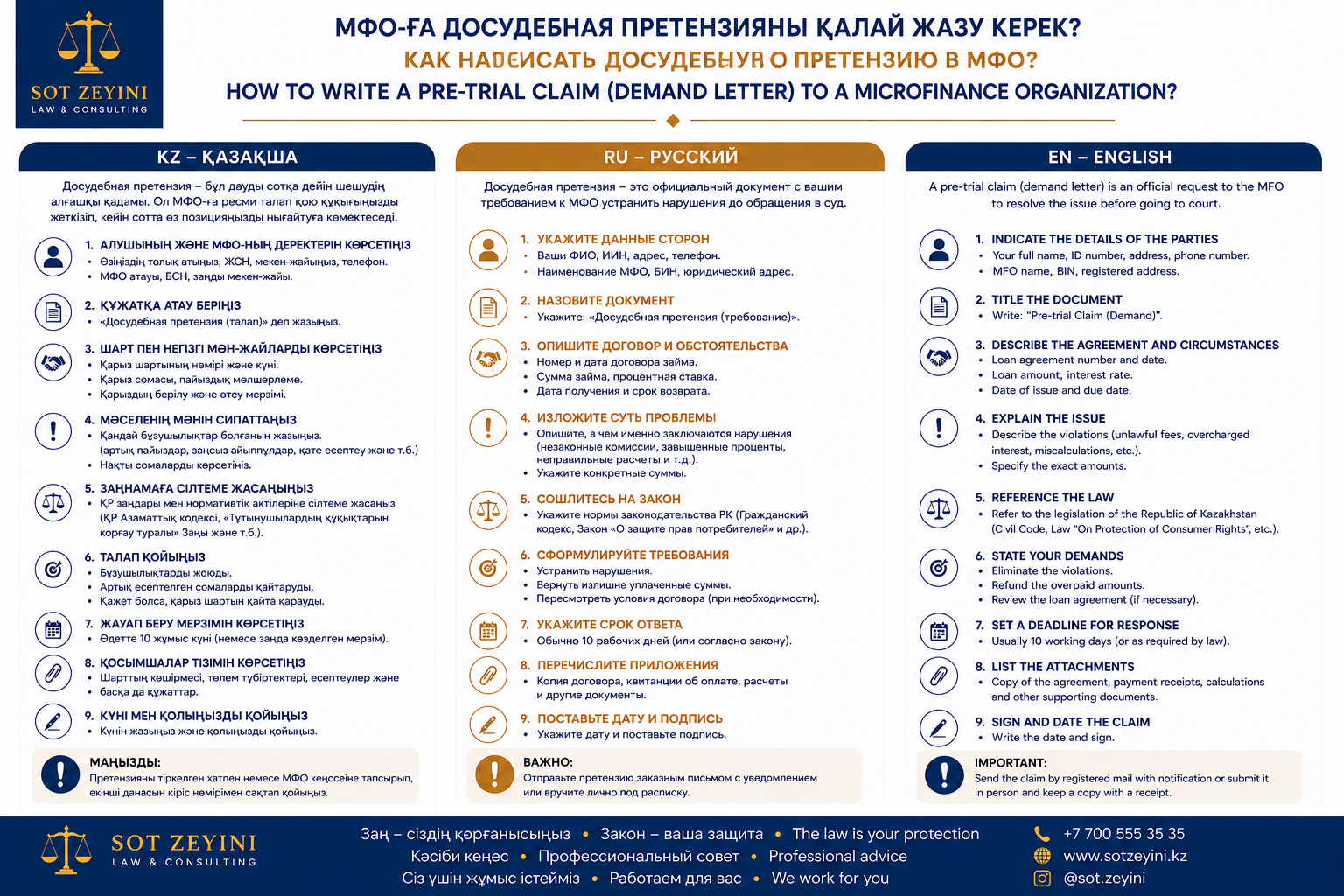

МФО-ға досудебная претензия қалай жазылады?

МФО-ға досудебная претензия қалай жазылады?

МФО-ға досудебная претензия қалай жазылады? Қазақстанда микрокредит бойынша қарызды реттеу, қайта құрылымдау, өсімпұлды азайту және банкроттыққа дейінгі өтініш тәртібі туралы түсіндіремі

МФО-ға досудебная претензия, микрокредит бойынша претензия, МФО қарызын азайту, МФО қайта құрылымдау, МФО-ға өтініш жазу, микрокредит қарызы, банкроттыққа дейін өтініш, Қазақстан МФО

Қысқаша жауап

МФО-ға досудебная претензия жазу үшін қарыз алушы өзінің жеке деректерін, микрокредит шартының нөмірін, қарыз сомасын, төлем жасай алмау себебін және нақты талабын көрсетуі керек. Претензияда эмоция емес, нақты құқықтық және қаржылық негіз болуы тиіс.

МФО-ға жазылатын досудебная претензия көбіне мына мақсаттар үшін беріледі:

- қарызды қайта құрылымдау;

- төлем графигін өзгерту;

- өсімпұл мен айыппұлды азайту;

- артық есептелген соманы қайта есептеу;

- заңсыз өндіріп алу әрекеттерін тоқтату;

- коллекторлық қысымды тоқтату;

- банкроттыққа дейін қарызды реттеу рәсімінен өткенін дәлелдеу.

Яғни бұл жай ғана “арыз” емес, кейін сотта, банкроттықта немесе Қаржы нарығын реттеу және дамыту агенттігіне шағымда қолданылатын маңызды дәлел.

МФО-ға досудебная претензия қашан жазылады?

МФО-ға досудебная претензия мына жағдайларда жазылады:

- микрокредит бойынша төлем кешіктірілсе;

- қарыз сомасы негізсіз өсіп кетсе;

- МФО айыппұл мен өсімпұлды көп есептесе;

- коллекторлар жиі хабарласып, қысым көрсетсе;

- қарыз алушы төлем графигін өзгертуге мұқтаж болса;

- банкроттыққа немесе төлем қабілеттілігін қалпына келтіруге дайындалып жүрсе;

- МФО сотқа бермей тұрып мәселені реттеу қажет болса;

- ЧСИ арқылы арест қойылған болса;

- қарыз сомасы дұрыс есептелмеген деп күмән болса.

Ең дұрысы — претензияны төлем кешіктірілгеннен кейін созбай беру. Себебі уақыт өткен сайын қарыз өседі, ал МФО “қарыз алушы бізге жүгінбеді” деп көрсетуі мүмкін.

Претензияда қандай мәліметтер болуы керек?

Досудебная претензияда мына мәліметтер міндетті түрде көрсетілгені дұрыс:

- МФО атауы;

- қарыз алушының аты-жөні;

- ЖСН;

- байланыс нөмірі;

- мекенжайы;

- микрокредит шартының нөмірі мен күні;

- алынған қарыз сомасы;

- қазіргі берешек сомасы;

- соңғы төлем күні;

- төлем жасай алмау себебі;

- қарыз алушының нақты талабы;

- жауап беру тәсілі;

- тіркелетін құжаттар тізімі;

- күні және қолы.

Претензия қысқа, нақты және дәлелді болуы керек. “Маған қиын болып кетті” деп қана жазу аз. Оның орнына: “табысым төмендеді, жұмыссыз қалдым, денсаулығыма байланысты шығындар көбейді, асырауымда балаларым бар” деген нақты себептер және дәлелдер көрсетіледі.

МФО-дан не сұрауға болады?

Досудебная претензияда МФО-дан мынадай талаптар қоюға болады:

- қарызды қайта құрылымдау;

- төлем графигін қайта қарау;

- ай сайынғы төлемді азайту;

- төлем мерзімін ұзарту;

- негізгі қарызды бөліп төлеу;

- өсімпұл мен айыппұлды азайту немесе кешіру;

- сыйақы сомасын қайта есептеу;

- артық есептелген берешекті алып тастау;

- коллекторларға беруді тоқтату;

- сотқа талап қоюды уақытша тоқтату;

- қарыз туралы толық есеп ұсыну.

Нақты талап жазу өте маңызды. Мысалы, “маған көмектесіңіздер” дегеннен гөрі: “ай сайын 30 000 теңгеден төлеуге мүмкіндік беретін жаңа график бекітуді сұраймын” деп жазған дұрыс.

Қандай құжаттар тіркеледі?

Претензияға мына құжаттарды тіркеуге болады:

- жеке куәлік көшірмесі;

- микрокредит шарты;

- төлем графигі;

- төлем түбіртектері;

- банк үзінділері;

- табыс туралы анықтама;

- жұмыссыздық туралы анықтама;

- медициналық құжаттар;

- балалардың туу туралы куәліктері;

- басқа кредиттер туралы мәліметтер;

- ЧСИ қаулысы, егер атқарушылық іс болса;

- коллекторлардан келген хабарламалар;

- МФО есептеген қарыз сомасы туралы анықтама.

Құжат көп болған сайын позиция күшейеді. Бірақ құжаттарды ретсіз үйіп тастау да дұрыс емес. Әр құжат нақты бір жағдайды дәлелдеуі керек.

МФО претензияны қанша күнде қарайды?

Қарыз алушының өтініші МФО тарапынан қабылданып, тіркеліп, қаралуы тиіс. Әдетте МФО өтінішті 15 күнтізбелік күн ішінде қарап, жауап беруге міндетті.

Егер МФО келіссе, қарызды қайта құрылымдау, жаңа график ұсыну, төлемді кейінге қалдыру немесе басқа жеңілдік беруі мүмкін.

Егер МФО бас тартса, бас тарту себебін негіздеп көрсетуі керек. “Бас тартамыз” деп қысқа ғана жауап беру жеткіліксіз, себебі қарыз алушы кейін бұл жауапты уәкілетті органға немесе сотқа шағымда қолдана алады.

Претензияны қалай жіберген дұрыс?

МФО-ға претензияны дәлел қалатындай етіп жіберу керек. Ең тиімді тәсілдер:

- МФО кеңсесіне кіріс нөмірімен тапсыру;

- МФО-ның ресми электрондық поштасына жіберу;

- жеке кабинет немесе мобильді қосымша арқылы жолдау;

- пошта арқылы тапсырыс хатпен жіберу;

- eOtinish арқылы уәкілетті органға қосымша шағым беру;

- МФО сайтындағы ресми өтініш формасы арқылы жіберу.

WhatsApp арқылы ғана жазу жеткіліксіз болуы мүмкін. WhatsApp — байланыс құралы, ал ресми претензия — дәлел. Екеуінің айырмасы сотта қатты сезіледі.

МФО жауап бермесе не істеу керек?

Егер МФО 15 күнтізбелік күн ішінде жауап бермесе, қарыз алушыда бірнеше әрекет бар:

- МФО-ға қайталама талап жолдау;

- Қаржы нарығын реттеу және дамыту агенттігіне шағым беру;

- микрофинансовый омбудсманға жүгіну;

- сотқа талап қою немесе қарсы пікір дайындау;

- банкроттық рәсіміне құжат ретінде өтініш көшірмесін тіркеу.

Маңыздысы — претензия жіберілгенін дәлелдеу. Егер МФО жауап бермесе, өтініштің көшірмесі және жіберілгенін растайтын құжаттың өзі де кейін дәлел ретінде қолданылуы мүмкін.

МФО бас тартса не істеу керек?

Егер МФО қайта құрылымдаудан, өсімпұлды азайтудан немесе қарызды қайта есептеуден бас тартса, бас тарту жауабын сақтау керек.

Одан кейін:

- Қаржы нарығын реттеу және дамыту агенттігіне шағым беруге;

- сотта қарыз сомасына дау айтуға;

- банкроттыққа өтініш бергенде құжат ретінде тіркеуге;

- төлем қабілеттілігін қалпына келтіру рәсіміне жүгінуге;

- МФО талап арыз берсе, қарсы пікірде осы мән-жайды көрсетуге болады.

Бас тарту — жаман жаңалық сияқты көрінеді, бірақ құқықтық тұрғыдан ол да пайдалы дәлел болуы мүмкін. Кейде “жоқ” деген жауап кейін “иә, мен рәсімнен өттім” деген дәлелге айналады.

Претензия мәтінінің үлгісі

МФО-ға претензия шамамен мынадай форматта жазылуы мүмкін:

Кімге: [МФО атауы]

Кімнен: [Аты-жөні, ЖСН, мекенжай, телефон]

Досудебная претензия

микрокредит бойынша берешекті реттеу туралы

Мен, [аты-жөні], [күні] жасалған № [шарт нөмірі] микрокредит шарты бойынша қарыз алушы болып табыламын.

Қазіргі уақытта қаржылық жағдайымның нашарлауына байланысты шарт бойынша төлемдерді толық және уақытылы орындау мүмкін болмай отыр. Төлем қабілетімнің төмендеуіне [жұмыссыз қалу, табыстың азаюы, денсаулық жағдайы, отбасы жағдайы, асырауындағы балалар, басқа қарыздар] себеп болды.

Осыған байланысты, сотқа дейінгі тәртіппен берешекті реттеу мақсатында Сізден мыналарды сұраймын:

- Микрокредит бойынша берешек сомасына толық есеп ұсынуды;

- Негізгі қарыз, сыйақы, өсімпұл, айыппұл және өзге төлемдерді бөлек көрсетуді;

- Қарызды қайта құрылымдау мүмкіндігін қарастыруды;

- Ай сайынғы төлем мөлшерін менің нақты табысыма сәйкес азайтуды;

- Айыппұл мен өсімпұл сомасын азайтуды немесе есептен шығаруды;

- Жаңа төлем графигін ұсынуды;

- Мәселе қаралғанға дейін өндіріп алу және коллекторлық әрекеттерді тоқтата тұруды.

Өтінішіме қаржылық жағдайымды растайтын құжаттарды тіркеймін.

Осы претензияны заңда белгіленген мерзімде қарап, жазбаша жауап беруіңізді сұраймын.

Қосымша:

- Жеке куәлік көшірмесі;

- Қарыз шартының көшірмесі;

- Табыс туралы құжаттар;

- Төлем түбіртектері;

- Басқа растайтын құжаттар.

Күні: ________

Қолы: ________

Претензияда қандай қателіктер жібермеу керек?

Көп адам МФО-ға претензия жазғанда мына қателіктерді жібереді:

- нақты талап жазбайды;

- қарыз шартының нөмірін көрсетпейді;

- дәлел құжаттарды тіркемейді;

- эмоцияға беріліп, құқықтық негізсіз жазады;

- өтінішті ресми түрде жібермейді;

- жіберілгенін растайтын дәлел сақтамайды;

- МФО жауабын күтпей, бірден сотқа немесе банкроттыққа береді;

- WhatsApp хатпен шектеледі.

Мұндай қателіктер кейін “қарыз алушы реттеу рәсімінен өтпеді” деген уәжге әкелуі мүмкін.

Банкроттық үшін МФО-ға претензия керек пе?

Иә, көп жағдайда керек. Соттан тыс банкроттыққа өтініш берген кезде банкпен немесе МФО-мен қарызды реттеу рәсімінен өткенін растайтын құжат қажет болуы мүмкін.

Егер МФО жауап берсе — сол жауап тіркеледі. Егер жауап бермесе — өтініштің көшірмесі және электронды түрде жіберілгенін растайтын құжат тіркеледі.

Сондықтан МФО-ға досудебная претензия банкроттыққа дайындықтың маңызды бөлігі болуы мүмкін.

Қорытынды

МФО-ға досудебная претензия нақты, қысқа және дәлелді жазылуы керек. Онда қарыз алушы өзінің жағдайын түсіндіріп, нақты талаптарын көрсетуі қажет: қарызды қайта құрылымдау, төлем графигін өзгерту, өсімпұлды азайту, қарызды қайта есептеу немесе өндіріп алуды уақытша тоқтату.

Претензияны ресми түрде жіберіп, оның қабылданғанын дәлелдейтін құжатты сақтау өте маңызды. Егер МФО жауап бермесе немесе бас тартса, бұл құжат кейін Қаржы нарығын реттеу және дамыту агенттігіне шағымда, сотта немесе банкроттық рәсімінде дәлел ретінде қолданылады.

FAQ

МФО-ға досудебная претензия жазу міндетті ме?

Егер қарызды реттеу, қайта құрылымдау немесе банкроттыққа дайындық қажет болса, претензия жазған дұрыс. Кей жағдайда бұл міндетті дәлел ретінде қажет болуы мүмкін.

МФО претензияны қанша күнде қарайды?

Әдетте МФО өтінішті 15 күнтізбелік күн ішінде қарап, жауап беруге міндетті.

Претензияны WhatsApp арқылы жіберуге бола ма?

WhatsApp қосымша байланыс құралы ретінде жарайды, бірақ ресми дәлел үшін претензияны кеңсе, электрондық пошта, сайт, мобильді қосымша немесе пошта арқылы жіберген дұрыс.

МФО өсімпұлды азайта ала ма?

Иә, қарызды реттеу кезінде МФО өсімпұлды, айыппұлды немесе басқа төлемдерді азайту мәселесін қарастыра алады.

МФО жауап бермесе не істеймін?

Претензияның көшірмесін және жіберілгенін растайтын дәлелді сақтап, Қаржы нарығын реттеу және дамыту агенттігіне шағым беруге немесе банкроттық құжаттарына тіркеуге болады.

МФО бас тартса, сотқа беруге бола ма?

Иә, егер МФО негізсіз бас тартса немесе қарыз сомасы дұрыс есептелмесе, сотқа жүгінуге немесе МФО талап арыз берген жағдайда қарсы пікір дайындауға болады.

Досудебная претензия банкроттыққа керек пе?

Иә, банкроттыққа өтініш берген кезде МФО-мен қарызды реттеу рәсімінен өткенін дәлелдеу үшін қажет болуы мүмкін.

Претензияға қандай құжаттар тіркеледі?

Жеке куәлік, микрокредит шарты, төлем графигі, табыс туралы құжаттар, банк үзінділері, медициналық немесе жұмыссыздық туралы анықтамалар және басқа дәлелдер тіркеледі.