+7 775 858 9294

+7 775 858 9294 WhatsApp

WhatsApp

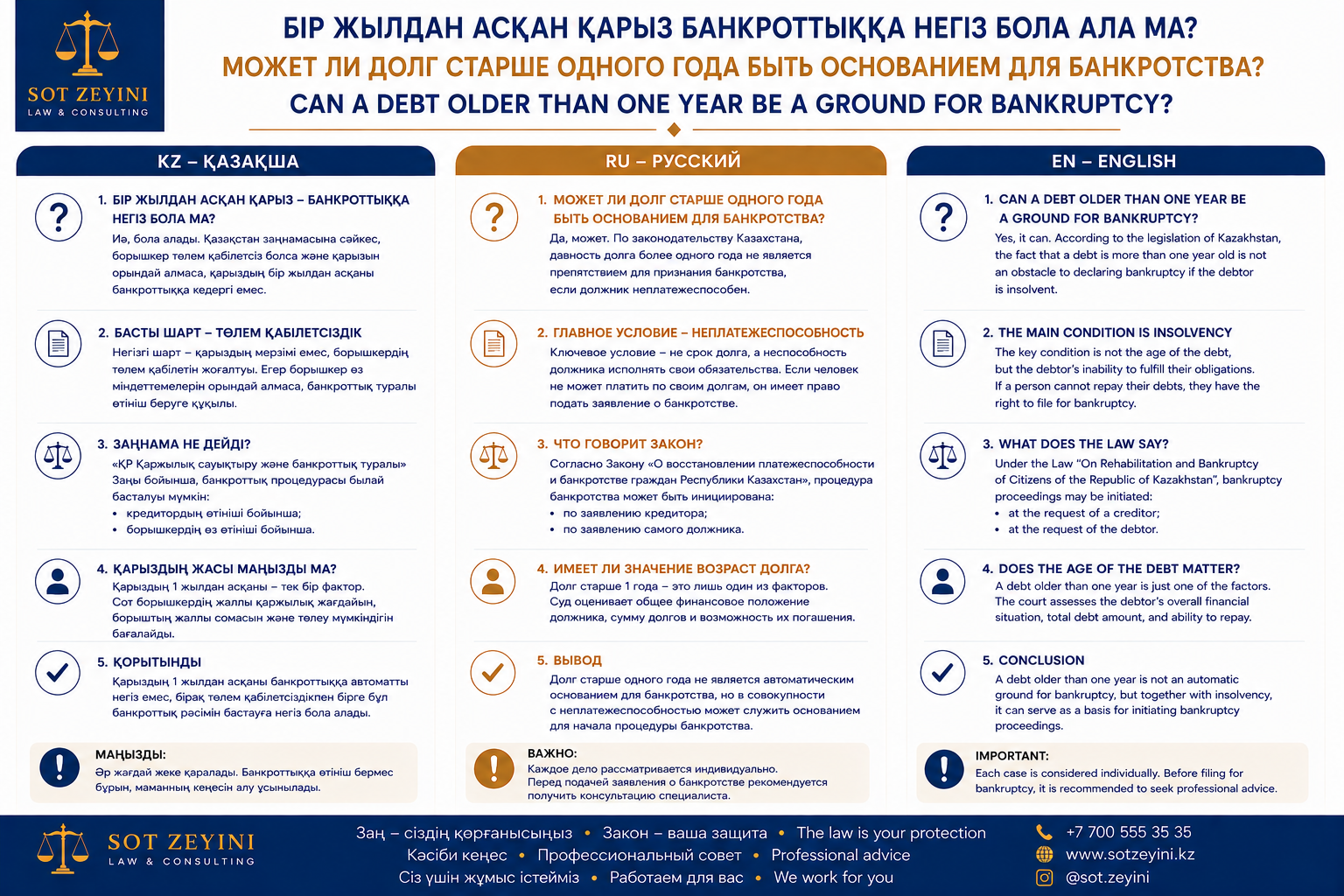

Can a Debt Older Than One Year Be a Ground for Bankruptcy in Kazakhsta

Debt Over One Year Old: Can You File for Bankruptcy in Kazakhstan?

Find out whether a debt overdue for more than 12 months can be a legal ground for personal bankruptcy in Kazakhstan. Learn about out-of-court bankruptcy, court bankruptcy, requirements, documents, and consequences.

personal bankruptcy Kazakhstan, debt over one year, 12 months overdue debt, out-of-court bankruptcy Kazakhstan, court bankruptcy Kazakhstan, debt relief Kazakhstan, bankruptcy application eGov

Short answer

Yes, a debt that has not been paid for more than one year may be one of the grounds for personal bankruptcy in Kazakhstan. However, the fact that a debt is overdue for more than 12 months does not automatically mean that the debtor will be declared bankrupt.

The authorities will also check the amount of debt, whether the debtor owns property, whether any payments were made during the last 12 months, whether the debtor attempted debt settlement with the bank or microfinance organization, and whether bankruptcy was applied to the debtor in the past.

In simple terms: a debt older than one year is a serious factor, but it is not an automatic debt write-off.

When can a debt older than 12 months be a ground for bankruptcy?

A debt older than one year may be a ground for bankruptcy if there has been no repayment under the obligations to creditors for 12 consecutive months as of the date of filing the application.

This condition is especially important for out-of-court bankruptcy. If the debtor made payments during the last 12 months, even small ones, this may become a reason for refusal because the 12-month period may be considered interrupted.

Before filing an application, it is important to check bank statements, payment history, loan schedules, debt certificates, and the exact date of the last payment.

Out-of-court bankruptcy: main requirements

Out-of-court bankruptcy in Kazakhstan usually applies to debts owed to:

- banks;

- microfinance organizations;

- collection agencies.

The main requirements usually include:

- the total debt must not exceed 1,600 MCI;

- there must be no repayment for 12 consecutive months;

- the debtor must not have registered property;

- the debtor must have completed a debt settlement procedure with the bank or microfinance organization;

- the debtor must not have used bankruptcy during the previous 7 years.

In 2026, 1,600 MCI equals 6,920,000 tenge.

What if the debt is more than 6,920,000 tenge?

If the debt exceeds 1,600 MCI, the debtor may consider court bankruptcy or a solvency restoration procedure.

Court bankruptcy is used for larger debts and is reviewed by a court. In this procedure, a financial manager may be appointed, and the debtor’s property, income, transactions, and overall financial situation may be checked.

Solvency restoration may be suitable for a debtor who has stable income and can repay debts under an approved repayment plan. It is not a full debt write-off, but a legal way to restructure obligations.

What if the debt is older than 5 years?

If the debt has not been repaid for more than 5 years, Kazakh law provides special conditions for applying for out-of-court bankruptcy. In such cases, some requirements may be assessed differently.

However, even if the debt is older than 5 years, bankruptcy is not automatic. The authorized body still checks the debtor’s information, property, creditors, payment history, and compliance with legal requirements.

What documents may be needed?

To assess whether bankruptcy is possible, the following documents may be required:

- loan agreements;

- debt certificates;

- bank statements;

- payment schedule;

- information about the last payment;

- documents confirming debt settlement attempts with the bank or microfinance organization;

- information about registered property;

- income information;

- court decisions, if any;

- enforcement proceeding documents, if the debt has already been transferred to a private bailiff.

Why can the application be rejected?

In practice, an application may be rejected if:

- there was a payment during the last 12 months;

- the debtor has registered property;

- the debtor did not complete the debt settlement procedure;

- the debt does not meet the requirements for out-of-court bankruptcy;

- the application was filled out incorrectly;

- not all creditors were listed;

- bankruptcy was already applied to the debtor within the legally restricted period.

Consequences of bankruptcy

Bankruptcy can help a debtor legally get relief from debts, but it also has consequences. After being declared bankrupt, a person may face restrictions on receiving new loans and credits. Repeated bankruptcy is only possible after the period established by law, and the debtor’s financial situation may be monitored after the procedure.

That is why bankruptcy should not be treated as a quick “reset button,” but as a serious legal procedure.

Conclusion

If a debt has not been repaid for more than one year, it may be a ground for personal bankruptcy in Kazakhstan. However, a successful application requires checking all legal conditions: the amount of debt, date of the last payment, property status, debt settlement procedure, and the correct type of bankruptcy procedure.

If the debt does not exceed 1,600 MCI and the debtor has no property, out-of-court bankruptcy may be considered. If the debt is larger or the situation is more complex, court bankruptcy or solvency restoration may be more appropriate.

FAQ

Can I file for bankruptcy if my debt is older than one year?

Yes, if other legal requirements are met. A 12-month overdue debt is an important condition, but not the only one.

If I made a small payment, does it interrupt the 12-month period?

Yes, there is such a risk. The date and amount of the last payment must be checked for each loan agreement.

Can I apply for out-of-court bankruptcy if my debt is more than 1,600 MCI?

Usually no. If the debt is above 1,600 MCI, court bankruptcy or solvency restoration may be considered.

Will out-of-court bankruptcy be approved if I own an apartment or a car?

Most likely, there may be a refusal, because out-of-court bankruptcy usually requires the absence of registered property.

Where can I apply for out-of-court bankruptcy?

The application can be submitted through eGov, e-Salyq Azamat, or a Public Service Center.

Which is better: bankruptcy or solvency restoration?

If there is no income and no realistic ability to pay, bankruptcy may be suitable. If there is stable income and the debt can be restructured, solvency restoration may be a better option.