+7 775 858 9294

+7 775 858 9294 WhatsApp

WhatsApp

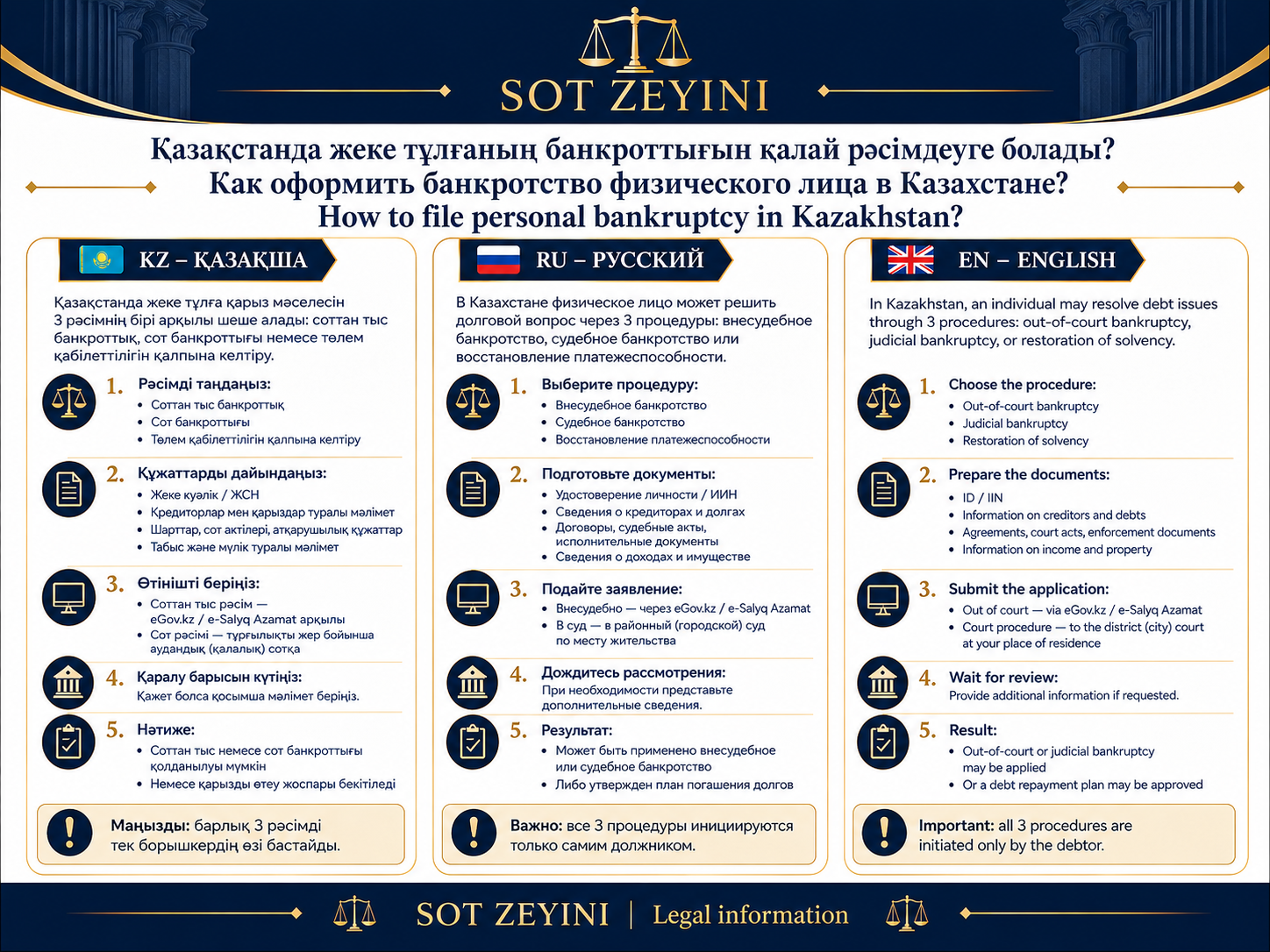

Қазақстанда жеке тұлғаның банкроттығы қалай рәсімделеді?

Қазақстанда жеке тұлғаның банкроттығы — қарызын төлей алмай жүрген азаматтарға заңды түрде қарыз мәселесін шешуге мүмкіндік беретін рәсім. Бұл рәсім 3 бағыт бойынша жүргізіледі: соттан тыс банкроттық, сот арқылы банкроттық және төлем қабілеттілігін қалпына келтіру.

Жеке тұлғаның банкроттығы деген не?

Жеке тұлғаның банкроттығы — азаматтың қарыздарын төлеуге нақты мүмкіндігі болмаған жағдайда қолданылатын заңды рәсім. Оның мақсаты — борышкердің жағдайын бағалап, қарыз мәселесін заң аясында реттеу.

Бірақ банкроттық “қарызды өшіріп тастай салатын сиқырлы батырма” емес. Оның талаптары, шектеулері және салдары бар.

Қазақстанда банкроттықтың қандай түрлері бар?

Қазақстанда азаматтар үшін 3 рәсім қарастырылған:

- соттан тыс банкроттық;

- сот арқылы банкроттық;

- төлем қабілеттілігін қалпына келтіру.

Бұл рәсімдер азаматтың қарыз сомасына, мүлкінің бар-жоғына, төлем қабілетіне және кредиторлар алдындағы жағдайына қарай таңдалады.

Соттан тыс банкроттық қалай рәсімделеді?

Соттан тыс банкроттық сотқа бармай рәсімделеді. Бұл көбіне банктер, микроқаржы ұйымдары және коллекторлық агенттіктер алдындағы қарыздарға қатысты қолданылады.

Өтінішті:

- eGov.kz арқылы;

- eGov Mobile арқылы;

- e-Salyq Azamat қосымшасы арқылы;

- ХҚКО арқылы беруге болады.

Соттан тыс банкроттық әдетте мүлкі жоқ және қарызын төлей алмай отырған азаматтарға арналған.

Сот арқылы банкроттық қашан қолданылады?

Сот арқылы банкроттық борышкердің қарызы көбірек болғанда немесе соттан тыс рәсім қолдануға келмеген жағдайда жүргізіледі.

Бұл жағдайда азамат сотқа арыз береді. Сот борышкердің:

- қарыздарын;

- табысын;

- мүлкін;

- кредиторларын;

- төлем қабілетін зерттейді.

Егер сот азаматты банкрот деп таныса, оның мүлкі есебінен қарыздарды өтеу мәселесі қаралуы мүмкін.

Төлем қабілеттілігін қалпына келтіру деген не?

Төлем қабілеттілігін қалпына келтіру — банкрот болудан бөлек рәсім. Бұл жағдайда азамат қарызын толық өшірмей, оны белгілі бір жоспар бойынша төлеуге мүмкіндік алады.

Мысалы:

- төлем мерзімін ұзарту;

- қарызды бөліп төлеу;

- ай сайынғы төлемді азайту;

- қарызды қайта құрылымдау;

- кредиторлармен жоспар бекіту.

Егер азаматтың тұрақты табысы болса, банкроттықтан гөрі төлем қабілеттілігін қалпына келтіру тиімді болуы мүмкін.

Банкроттық рәсімдеу үшін қандай құжаттар керек?

Әдетте келесі құжаттар қажет болуы мүмкін:

- жеке куәлік;

- қарыз шарттары;

- банк немесе МФО алдындағы берешек туралы анықтамалар;

- сот шешімдері;

- ЧСИ құжаттары;

- табыс туралы анықтама;

- мүлік туралы мәліметтер;

- банк шоттары бойынша үзінді көшірмелер;

- отбасы құрамы туралы мәліметтер;

- кредиторлар тізімі.

Құжаттар толық әрі нақты болуы керек. Қате немесе толық емес ақпарат рәсімнің тоқтатылуына немесе өтініштің қабылданбауына себеп болуы мүмкін.

Банкроттықтан кейін қандай салдар болады?

Банкроттық рәсімінің салдары бар. Мысалы:

- белгілі бір мерзім ішінде жаңа кредит алу шектелуі мүмкін;

- қайта банкрот болуға шектеу қойылады;

- қаржылық жағдай бақылауда болуы мүмкін;

- кейбір міндеттемелер бәрібір сақталуы мүмкін.

Алимент, өмір мен денсаулыққа келтірілген зиянды өтеу сияқты кейбір міндеттемелер банкроттықпен жойылмауы мүмкін.

Банкроттық кімге тиімді?

Банкроттық:

- қарызын төлей алмайтын;

- тұрақты табысы жеткіліксіз;

- мүлкі жоқ немесе мүлкі қарызды жабуға жетпейтін;

- бірнеше банк, МФО немесе коллектор алдында қарызы бар;

- ЧСИ арқылы өндіріп алу жүріп жатқан азаматтарға тиімді болуы мүмкін.

Бірақ әр жағдай жеке қаралады. Кейде банкроттық емес, төлем графигі немесе қалпына келтіру рәсімі тиімдірек болады.

Қорытынды

Қазақстанда жеке тұлғаның банкроттығы соттан тыс, сот арқылы немесе төлем қабілеттілігін қалпына келтіру тәртібімен рәсімделеді. Қай рәсім қолайлы екенін анықтау үшін қарыз сомасын, мүлікті, табысты және кредиторлар алдындағы жағдайды дұрыс талдау қажет. Банкроттыққа өтініш бермес бұрын барлық салдарын түсініп алған дұрыс.

FAQ

Қазақстанда жеке тұлға өзін банкрот деп жариялай ала ма?

Иә, заңда белгіленген талаптар сақталса, азамат банкроттық рәсіміне өтініш бере алады.

Банкроттыққа өтінішті қайда береді?

Соттан тыс банкроттыққа өтініш eGov.kz, eGov Mobile, e-Salyq Azamat немесе ХҚКО арқылы беріледі. Сот арқылы банкроттық бойынша арыз сотқа беріледі.

Барлық қарыз банкроттықпен жойыла ма?

Жоқ. Алимент және өмір мен денсаулыққа келтірілген зиян сияқты кейбір міндеттемелер сақталуы мүмкін.

Банкроттықтан кейін кредит алуға бола ма?

Белгілі бір мерзім ішінде кредит алуға шектеулер болуы мүмкін.

ЧСИ аресттері банкроттық кезінде шешіле ме?

Бұл нақты рәсімге және істің жағдайына байланысты. Банкроттық рәсімі басталғаннан кейін кейбір өндіріп алу шаралары тоқтатылуы немесе шектелуі мүмкін.

Қайсысы тиімді: банкроттық па, төлем қабілеттілігін қалпына келтіру ме?

Егер азаматтың тұрақты табысы болса, төлем қабілеттілігін қалпына келтіру тиімді болуы мүмкін. Ал қарызды төлеуге мүлде мүмкіндік болмаса, банкроттық қарастырылады.