+7 775 858 9294

+7 775 858 9294 WhatsApp

WhatsApp

Brief answer

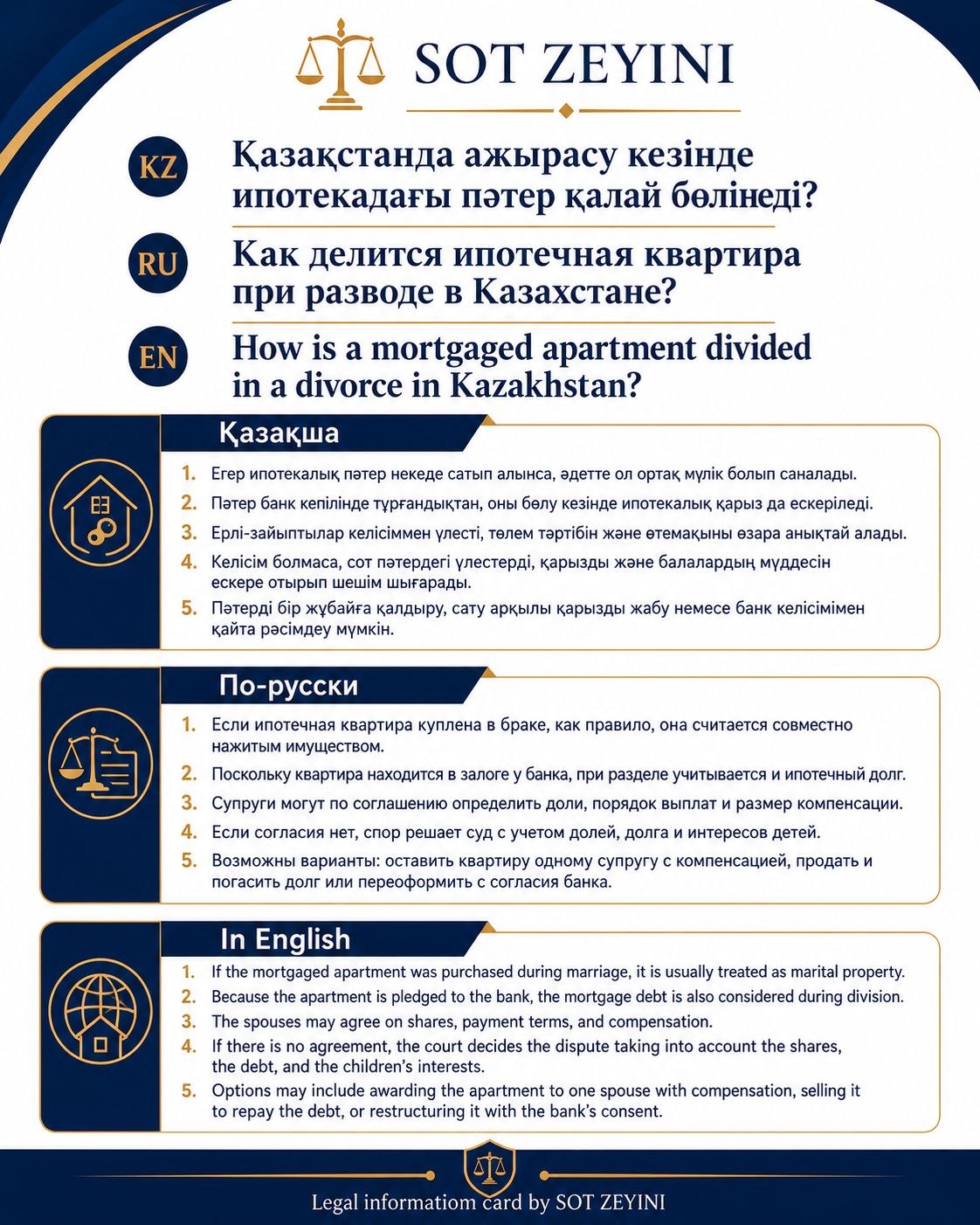

If an apartment or house was purchased with a mortgage during marriage, it is usually considered marital property. This means both spouses may have rights to it, even if the property is officially registered only in one spouse’s name.

However, dividing a mortgaged home is more complicated than dividing ordinary property. The property is pledged to the bank, so the court must consider not only the spouses’ rights, but also the outstanding mortgage debt, the loan agreement, and the bank’s interests.

Is a mortgaged apartment considered marital property?

Yes, if the property was purchased during marriage, it is usually treated as jointly acquired marital property. The name on the title is not always the decisive factor.

For example:

- the apartment is registered in the husband’s name but was purchased during marriage;

- the mortgage is registered in the wife’s name but paid from the family budget;

- one spouse paid the initial down payment, while the monthly payments were made during marriage;

- one spouse worked and made payments, while the other took care of the children and household.

In such cases, the other spouse may claim a share in the property or request monetary compensation.

What if the mortgage was taken before marriage?

If the apartment was purchased before marriage, it may initially be considered the personal property of the spouse who bought it. However, if mortgage payments were made during marriage using family income, the other spouse may claim compensation or a share related to the payments made during the marriage.

For example, the husband purchased an apartment with a mortgage before marriage. After the marriage was registered, the mortgage was paid for another five years from the family budget. In this case, the wife may not necessarily claim half of the entire apartment, but she may request compensation for the portion paid during the marriage.

Main ways to divide a mortgaged home

1. The home remains with one spouse, and the other receives compensation

This is one of the most common options. For example, if the children stay with the mother after divorce, the court may leave the apartment to her and order compensation to the other spouse for his share.

The remaining mortgage debt must also be considered. The court usually looks at the market value of the property and subtracts the outstanding loan balance.

Example:

Market value of the apartment — KZT 40,000,000.

Remaining bank debt — KZT 20,000,000.

Net property value — KZT 20,000,000.

If the spouses’ shares are equal, compensation may be around KZT 10,000,000.

2. The home is sold, and the remaining money is divided

If both spouses agree and the bank approves the sale, the mortgaged home can be sold. The mortgage debt is paid off first, and the remaining amount is divided between the spouses according to their shares.

This option may work well if:

- neither spouse can afford to pay the mortgage alone;

- the parties want to end the dispute quickly;

- there is no need to keep the property for one spouse;

- both parties want to settle the debt and property issue at the same time.

3. The mortgage is transferred to one spouse

Sometimes one spouse wants to keep the apartment and continue paying the mortgage alone. In such cases, the bank’s consent may be required, because the bank will assess whether that spouse can afford the payments.

If the bank agrees, the loan agreement may be amended. The other spouse may receive compensation for their share, or the parties may sign a property division agreement.

4. Shares are determined by the court

If the spouses cannot reach an agreement, the dispute can be resolved in court. The court may determine each spouse’s share, order compensation, or take the mortgage debt into account when dividing the property.

The court usually examines:

- when the property was purchased;

- whose name appears on the title;

- who paid the initial down payment;

- what funds were used to pay the mortgage;

- the remaining debt to the bank;

- which parent the children live with;

- the market value of the property;

- whether there is a prenuptial agreement or property settlement agreement.

Who must pay the mortgage after divorce?

If the mortgage was taken during marriage for family needs, the debt may be considered a common family obligation. However, the person named in the loan agreement remains responsible to the bank.

This is important: the court may decide how the debt should be considered between the spouses, but the bank is not required to change the borrower or loan terms without its consent.

For example, if the mortgage is in the husband’s name, the bank will continue to demand payment from him. But during property division, he may ask the court to take into account that the loan was used to purchase family housing.

If only one spouse paid the mortgage, does the home belong only to that spouse?

Not always. If the payments were made during marriage, they may be considered payments from the common family income. Even if only one spouse officially worked, the other spouse does not automatically lose property rights.

For example, the wife may not have worked because she was raising children, while the husband paid the mortgage. This does not automatically mean the apartment belongs only to the husband.

However, if one spouse proves that the mortgage was paid from personal funds, such as money owned before marriage, inherited funds, gifted money, or proceeds from the sale of personal property, the court may take this into account when determining shares.

Do children affect the division of a mortgaged home?

Children do not automatically become owners of their parents’ property after divorce. The property is divided between the spouses, not between the spouses and the children.

However, the court may consider the interests of minor children. For example, if the children remain living with one parent, the court may take this into account when deciding the use of the home, compensation, or division of property.

What documents are needed to divide a mortgaged property?

The following documents are usually needed:

- marriage certificate;

- divorce certificate or divorce case documents;

- purchase agreement;

- mortgage loan agreement;

- pledge agreement;

- bank statement showing the remaining debt;

- mortgage payment history;

- documents confirming the initial down payment;

- property valuation report;

- income documents of both spouses;

- children’s birth certificates;

- evidence showing what funds were used to pay the mortgage.

What claims can be filed in court?

Depending on the situation, a spouse may ask the court to:

- recognize the apartment as jointly acquired marital property;

- determine each spouse’s share;

- leave the property to one spouse with compensation to the other;

- recover monetary compensation for a share;

- take the remaining mortgage debt into account;

- divide the amount paid toward the mortgage during marriage;

- apply interim measures to prevent the property from being sold or transferred;

- involve the bank in the case as an interested party.

Can spouses settle the issue without court?

Yes. Spouses may sign a property division agreement. However, if the property is mortgaged, the bank’s position should be considered. If the agreement affects the loan, borrower status, sale of pledged property, or mortgage obligations, the issue may not be resolved without the bank.

A written agreement should be prepared carefully to reduce the risk of future disputes.

Conclusion

A mortgaged home does not automatically remain with the spouse whose name is on the title. If the property was acquired during marriage, the other spouse may claim a share or monetary compensation.

The key is to correctly determine the property value, outstanding debt, source of payments, and each spouse’s contribution. In such cases, the interests of the spouses, children, and the bank must all be considered.

FAQ — Frequently Asked Questions

1. Can a mortgaged apartment be divided during divorce?

Yes. The court may determine the spouses’ shares, order compensation, or take the mortgage debt into account.

2. If the apartment is registered in the husband’s name, does the wife have rights?

Yes, if the apartment was purchased during marriage and paid for from the family budget.

3. If the apartment is registered in the wife’s name, can the husband claim a share?

Yes. If the property was acquired during marriage, registration in only one spouse’s name does not automatically exclude the other spouse’s rights.

4. Is bank consent required to divide a mortgaged apartment?

The court may determine the spouses’ shares. However, selling the property, changing the borrower, or restructuring the mortgage usually requires the bank’s consent.

5. Who pays the mortgage after divorce?

The person named in the loan agreement remains responsible to the bank. However, the debt may be considered between the spouses during property division.

6. Can a mortgaged apartment be sold after divorce?

Yes, but usually only with the bank’s consent. The bank debt is paid first, and the remaining amount is divided between the spouses.

7. If the mortgage was taken before marriage, can the other spouse claim anything?

Yes, but not always half of the whole apartment. The other spouse may claim compensation or a share related to payments made during marriage.

8. Are children given a share in the mortgaged apartment?

No, children do not automatically receive a share. However, the court may consider their interests, especially if they live with one parent.

9. Can one spouse keep the apartment and pay compensation to the other?

Yes. This is a possible solution, but the court must consider the property value, remaining debt, and ability to continue mortgage payments.

10. Is property valuation necessary?

Yes, a valuation report is often needed to determine the market value of the apartment and calculate the proper share or compensation.