+7 775 858 9294

+7 775 858 9294 WhatsApp

WhatsApp

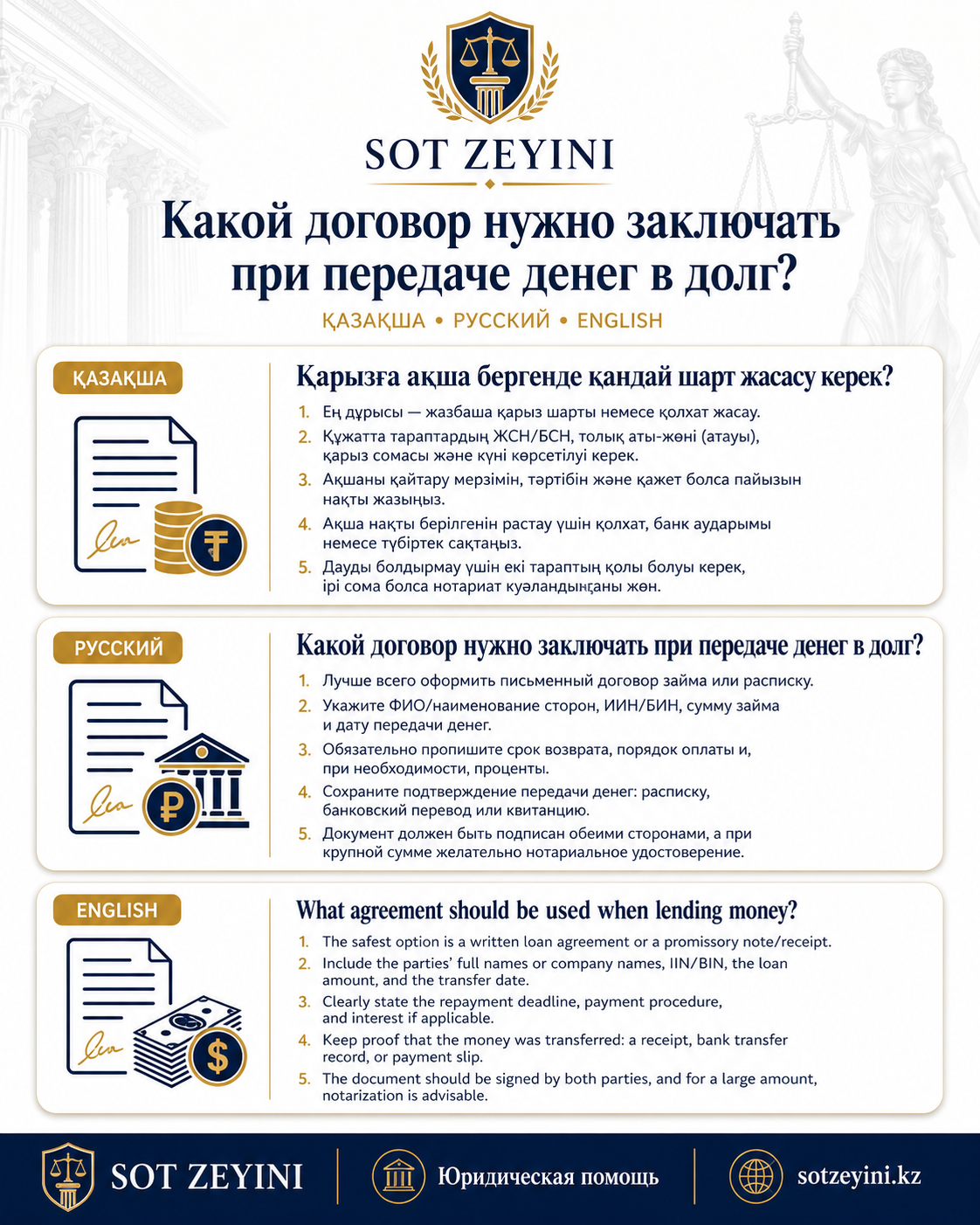

What Agreement Should You Make When Lending Money?

Lending money may seem simple: one person gives money, and the other promises to return it. However, many debt disputes arise because the money was given without a written agreement, without a receipt, or without clear repayment terms.

To protect yourself, you should make a written loan agreement when lending money. It is also recommended to have a written receipt, payment schedule, bank transfer confirmation, collateral, or a guarantor.

In simple terms: trust is good, but a written agreement works better in court.

What agreement should be used when lending money?

The best document is a loan agreement.

A loan agreement is a contract where one party gives money to another party, and the borrower undertakes to return the money within an agreed period.

To formalize a debt, the following documents may be used:

- loan agreement;

- written receipt;

- repayment schedule;

- collateral agreement;

- guarantee agreement;

- notarized agreement;

- bank transfer confirmation;

- WhatsApp or SMS correspondence.

The safest option is a written loan agreement, a receipt, and proof of money transfer through a bank.

Is a receipt enough?

In some cases, a written receipt may be enough to prove that money was borrowed. However, the receipt must be drafted properly.

A receipt should include:

- borrower’s full name;

- borrower’s identification number;

- ID document details;

- lender’s full name;

- amount of debt;

- date of money transfer;

- repayment deadline;

- interest rate, if any;

- date of signing;

- borrower’s signature.

If the receipt only says “I received money” but does not include the repayment deadline, interest, or full details of the parties, problems may arise in court.

Why is a loan agreement better than a receipt?

A receipt usually confirms the fact that money was received. A loan agreement provides a full legal framework for the rights and obligations of both parties.

A loan agreement can include:

- loan amount;

- repayment deadline;

- interest rate;

- penalty for late payment;

- payment schedule;

- repayment method;

- collateral;

- guarantor;

- pre-trial dispute resolution procedure;

- reimbursement of court expenses.

Such an agreement strengthens the lender’s position if the borrower fails to repay the money.

What should be included in a loan agreement?

A good loan agreement should be clear, specific, and complete. The following terms are important.

1. Details of the parties

The agreement should include the details of the lender and the borrower:

- full name;

- identification number;

- ID document number;

- residential address;

- phone number;

- bank details.

These details will be needed if the lender has to file a court claim.

2. Loan amount

The loan amount should be stated both in numbers and in words.

For example:

“The lender transfers KZT 1,000,000 to the borrower, and the borrower undertakes to return the said amount within the period established by this agreement.”

Avoid vague wording such as “approximately,” “partially,” or “as agreed later.” Such phrases may create legal uncertainty.

3. Method of money transfer

The agreement should specify how the money is transferred:

- in cash;

- through Kaspi;

- by bank transfer;

- through another payment system.

The best option is to transfer the money through a bank. The payment description should state: “loan,” “debt,” or “under the loan agreement.”

4. Repayment deadline

The agreement should include a specific repayment date.

For example:

“The borrower undertakes to return the loan amount no later than 30 September 2026.”

If the debt is to be repaid in installments, a repayment schedule should be attached.

5. Interest

If the money is lent with interest, this must be clearly stated in the agreement.

For example:

- 3% per month;

- 20% per year;

- total remuneration of KZT 200,000;

- interest-free loan.

If interest is not stated in writing, it may be difficult to recover it in court later.

6. Liability for late payment

The agreement should state what happens if the borrower does not repay the money on time.

For example:

“In case of delay, the borrower shall pay a penalty of 0.1% of the outstanding amount for each day of delay.”

The penalty should be reasonable. If the penalty is excessive, the court may reduce it.

7. Collateral or guarantor

If the loan amount is significant, it is better to provide additional security.

This may include:

- a car;

- real estate;

- equipment;

- other valuable property;

- a guarantor.

A guarantor is a person who agrees to be responsible for the debt if the borrower does not repay it.

8. Pre-trial dispute resolution

The agreement should include a requirement to send a written demand letter before filing a lawsuit.

For example:

“In case of a dispute, the parties shall first attempt to resolve it by sending a written demand letter. The response period shall be 10 business days.”

This helps show the court that the lender tried to resolve the issue peacefully.

9. Court expenses

The agreement should state that if the borrower breaches the obligation, the borrower must reimburse:

- state duty;

- legal fees;

- court expenses;

- enforcement expenses.

This may help the lender recover additional expenses through court.

Does a loan agreement need to be notarized?

Not always. A loan agreement between individuals may be made in simple written form.

However, if the amount is large, notarization is safer. A notary verifies the identities of the parties, explains the legal consequences, and certifies the document.

Notarization is especially recommended if:

- the loan amount is large;

- there is collateral;

- there is a guarantor;

- the borrower is in another city;

- the parties want to reduce the risk of future disputes.

Is it better to lend money in cash or by bank transfer?

A bank transfer is better.

A bank transfer confirms that the money was actually sent. If the money is given in cash, the borrower may later deny receiving it.

The payment description should say:

- “loan”;

- “debt”;

- “under the loan agreement”;

- “money transfer under the agreement dated ___.”

This is a small detail, but in court it may become very important.

Can WhatsApp messages prove a loan?

WhatsApp correspondence may be used as additional evidence, especially if the borrower confirms:

- receipt of money;

- loan amount;

- repayment deadline;

- interest;

- promise to repay.

However, relying only on WhatsApp is risky. It is better to have a written agreement, a receipt, and a bank transfer.

Common mistakes when lending money

Common mistakes include:

- lending money without an agreement;

- not taking a receipt;

- not specifying the repayment deadline;

- agreeing on interest only verbally;

- giving money in cash without confirmation;

- not stating the payment purpose;

- not collecting the borrower’s identification number and address;

- not using collateral or a guarantor;

- not sending a pre-trial demand letter;

- going to court without enough evidence.

These mistakes can make debt recovery much more difficult.

What if there is no loan agreement?

If there is no written loan agreement, other evidence should be collected:

- bank transfers;

- Kaspi receipts;

- WhatsApp messages;

- SMS messages;

- audio recordings;

- acknowledgment of debt;

- promises to repay;

- witness information.

After collecting evidence, the lender may send a pre-trial demand letter. If the borrower does not repay the debt voluntarily, the lender may file a court claim.

Legal assistance

SOT ZEYINI law company helps properly formalize loans and recover debts through court in Kazakhstan.

We can help with:

- drafting a loan agreement;

- reviewing a receipt;

- preparing a collateral agreement;

- preparing a guarantee agreement;

- drafting interest and penalty clauses;

- preparing a pre-trial demand letter;

- filing a debt recovery claim;

- representing the client in court;

- sending the court judgment for enforcement.

If you are planning to lend money or cannot recover money already lent, contact us via WhatsApp. A lawyer will review your documents and explain the best legal steps.

FAQ

What agreement should I make when lending money?

The best option is a written loan agreement. It is also recommended to have a receipt and transfer the money through a bank.

Is a receipt enough to recover a debt?

Sometimes yes, if the receipt is properly drafted. It should include the amount, repayment deadline, details of the parties, and the borrower’s signature.

Does a loan agreement need to be notarized?

Not always. However, notarization is safer when the loan amount is large.

Can money be lent with interest?

Yes. But the interest must be clearly stated in the loan agreement or receipt.

What is the best way to transfer money?

A bank transfer is best. The payment description should state that the money is a loan or debt.

Can WhatsApp messages be used as evidence?

Yes, if the correspondence shows that the borrower acknowledges the debt.

What should I do if the borrower does not repay?

You should send a pre-trial demand letter. If the debt is not repaid, you may file a court claim.

Conclusion

When lending money, it is best to make a written loan agreement. A receipt is also useful, but a full agreement provides stronger legal protection.

The agreement should include the loan amount, repayment deadline, interest, liability for late payment, repayment method, collateral or guarantor, and court expenses.

A properly drafted agreement is not just paperwork. It is protection for your money.